配资平台系统|产业链涨声不断中微公司净利润增长105.49% 面临劲敌抢食?

配资平台系统

作者:配资平台系统

发布平台:大牛港股

发布时间:2022年04月11日 18:58:02

163

> 54

选择网络配资平台靠谱吗?目前来看,还是比较可靠的;大部分投资者已经参与到网上配资,而且在网上就能够随时随地打开配资系统进行配资交易或者观察交易进展情况,非常便利,同时网上配资平台也会受到监管层面的管制,只要出现违法行为,立即执行。

高手过招:头部力量的刀光剑影

从产品竞争力和运营能力来看,MiniLED推动MOCVD设备订单爆发,化合物半导体市场有望持续增长。公司MOCVD设备在蓝光LED时代成功完成国产替代,成为全球龙头。2021年公司抓住MiniLED市场机遇,率先发布MiniLED专用MOCVD设备,凭借效率和良率优势,迅速抢占市场份额,公司MOCVD设备迎来收入和毛利率双提升阶段。

根据中微公司披露资料,公司目前已经组建团队在开发LPCVD设备和EPI设备,研发进展按计划进行中,研发强度较大,研发占比维持高位,考察期内多个季度高达20%以上,同时公司将在适当时机通过并购等外延式成长途径扩大产品和市场覆盖。

随着汽车、手机、LED等产品的芯片需求量持续提升,带动晶圆厂、封测厂的扩产,这给中微公司为代表的半导体设备企业带来了巨大的市场空间,促使公司2021年在市场拓展、产品研发和财务表现等方面均有较好的业绩回报。

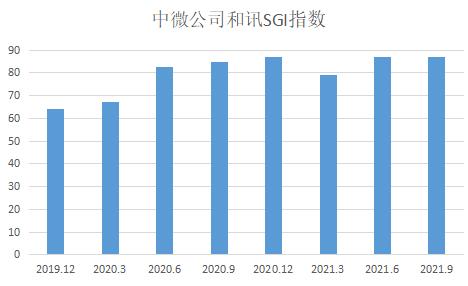

:中微公司和讯SGI指数综合评分,数据来自各季度财报

在行业周期方面,产业进入上行周期并承接海外产能转移。目前中国大陆的半导体产业,刻蚀设备已进入成熟期,作为半导体生产的核心环节,市场空间不断扩大。

在运营能力方面,由于刻蚀设备进入客户产线需要经历漫长验证过程,公司深耕多年,技术较为扎实,已进入台积电等海内外一线客户的65-5nm产线,随着国内晶圆厂扩产加速,公司刻蚀设备进入红利释放期,新的产品型号PrismoUniMax™MOCVD设备主要针对Mini-LED设计。性能、复杂性提高很多,提供更多的价值给用户,所以毛利率有明显增长。

中微公司主要从事高端半导体设备及泛半导体设备的研发、生产和销售。基于在半导体设备制造产业多年积累的专业技术,涉足半导体集成电路制造、先进封装、LED外延片生产、功率器件、MEMS制造以及其他微观工艺的高端设备领域。

根据业绩快报公告,中微公司实现营业收入较上年同期增长372%,归属于母公司所有者的净利润较上年同期增长1049%,快速的业绩增长来自于哪些因素驱动?

中微公司还透露,目前正在配合客户需求,开发新一代刻蚀设备和包括更先进大马士革在内的刻蚀工艺,能够涵盖5纳米以下更多刻蚀需求和更多不同关键应用的设备。在3DNAND芯片制造环节,公司的电容性等离子体刻蚀设备可应用于64层和128层的量产,同时公司根据存储器厂商的需求正在开发新一代能够涵盖128层及以上关键刻蚀应用以及相对应的极高深宽比的刻蚀设备和工艺。

研发突围:3nm刻蚀机已在路上

半导体设备产业链涵盖光刻、刻蚀、清洗、量测等多个细分领域,其中刻蚀是指将硅片上未被光刻胶掩蔽的部分通过选择性去掉,从而将预先定义的形转移到硅片的材料层上的步骤,主要分为介质刻蚀设备和导体刻蚀设备两种。目前,全球刻蚀设备行业前三甲分别为泛林半导体、东京电子、应用材料,三者合占超过90%。

尽管缺芯“饥渴”仍在持续,半导体行业景气度依旧,指数受益于行业旺盛的需求刺激以及中微公司(68801产销两旺的驱动,稳健爬升,但是股价却逆向而行,这种分歧背后隐含着哪些信号?

在业务范围上,北方华创的主营产品涉及领域广泛,覆盖泛半导体领域中的能源、照明、显示面板以及半导体集成电路。在半导体设备领域,除了不做光刻机,覆盖了PVD、CVD、刻蚀机、ALD、氧化炉、退火炉、MFC、清洗机等前道大部分核心设备。一言以蔽之,北方华创走的“全”的路线。

在客户资源上,北方华创的主要客户包括中芯国际、长江存储、华虹集团、隆基股份(60101、三安光电(60070等,大部分是国内企业。中微公司的刻蚀设备客户以外企为主,主要客户包括长江存储、歌华电子、台积电、SKhynix、中芯国际、格罗方德、意法半导体、博世等。其中台积电是全球第一大半导体生产企业;SKhynix位于韩国,是世界第三大DRAM制造商。

从政策支持和产业周期来看,公司所处的半导体设备行业是国家产业政策重点鼓励的行业。近几年,国家对半导体行业的支持力度日益加大,先后出台了一系列鼓励和支持半导体设备产业发展的政策。国家十四五规划纲要中也明确提出培育先进制造业集群,推动集成电路等产业创新发展,为半导体设备行业发展营造了良好的政策环境。

而中微半导体的业务相对“专一”,深耕刻蚀机领域,主要产品是介质刻蚀机与MOCVD。其中介质刻蚀设备、硅通孔刻蚀设备覆盖半导体领域,而MOCVD设备主要应用于LED领域。

全球刻蚀设备市场呈现垄断格局,泛林半导体、东京电子和应用材料公司排前CR3超过90%。而在本土晶圆厂的刻蚀设备市场中,国际三家龙头占据78%市场,中微公司市占率13%,北方华创市占率6%。

北方华创和中微公司是国内刻蚀机领域最大的两家设备公司,显然,体量大、产品线丰富、研发实力强都是两家设备公司的共性,不同之处在于北方华创业务布局、发展策略、研发能力方面和中微公司仍有较大区别,我们从业务范围、技术特征、客户资源等层面对两家公司进行一轮梳理和优劣比较。

在有关先进制程的刻蚀装备方面,中微公司表示,公司积极关注下游市场扩产计划并努力争取各种可能的市场机会,公司的刻蚀设备在国内主要客户端市场占有率不断提升。在逻辑集成电路制造环节,公司开发的12英寸高端刻蚀设备已运用在国际知名客户65纳米到5纳米等先进的芯片生产线上;公司根据先进集成电路厂商的需求,已开发出小于5纳米刻蚀设备用于若干关键步骤的加工,并已获得行业领先客户的批量订单。

此外,公司的电感性等离子刻蚀设备已经在多个逻辑芯片和存储芯片厂商的生产线上量产,根据客户的技术发展需求,正在进行下一代产品的技术研发,以满足5纳米以下的逻辑芯片、1X纳米的DRAM芯片和128层以上的3DNAND芯片等产品的ICP刻蚀需求,并进行高产出的ICP刻蚀设备的研发。公司已经完成3nm刻蚀机Alpha原型机的设计、制造、测试以及初步的工艺开发和评估。

在Mini-LED市场前景方面,中微公司指出,Mini-LED作为一种新兴技术备受关注。Mini-LED具有高亮度、精确的动态响应和高对比度等优势,能够显着提升显示品质。2021年以来,Mini-LED在电视机领域取得了良好应用,在显示器、笔记本、平板等领域,Mini-LED产品也不断诞生并开始批量出货。预计,未来公司MOCVD设备的销售也将以MiniLed和MicroLED设备为主。

国内企业中,中微公司的介质刻蚀技术全球领先,已经进入台积电的最新工艺产线,目前全球的市占率在1%。北方华创(00237的导体刻蚀国内领先,2020年全球市占率在0.8%。二者在国内的市场占有率合计在20%左右。

当前,全球半导体产业正在经历第三次产业转移,主要是从韩国、中国台湾地区、东南亚等向中国大陆转移。突如其来的全球新冠疫情,促使这一转移进入了加速阶段。随着近几年内循环的不断加强,下游消费旺盛,拉动半导体市场不断扩容,赋予中微公司等半导体设备企业丰沛的增长红利。

量价齐飞:净利润增长1049%

目前,中微公司的等离子体刻蚀设备已应用在国际一线客户从65纳米到14纳米、7纳米和5纳米及其他先进的集成电路加工制造生产线及先进封装生产线。

配资用户选择正规配资公司操作时,不仅具有一定的交易保障,同时也避免了交易过程中出现一些不必要的交易风险,建议大家最好提前考察清楚配资公司的具体经营资质情况,选择用户评价好的正规配资公司。

文章为作者独立观点,不代表大牛港股观点

![[大牛港股]降准今日落地 股市楼市怎么走?](/uploads/allimg/220425/1403255a7-0-lp.jpg)

![[配资平台规模]光伏巨头突遭利空隆基股份在云南优惠电价政策](/images/defaultpic.gif)